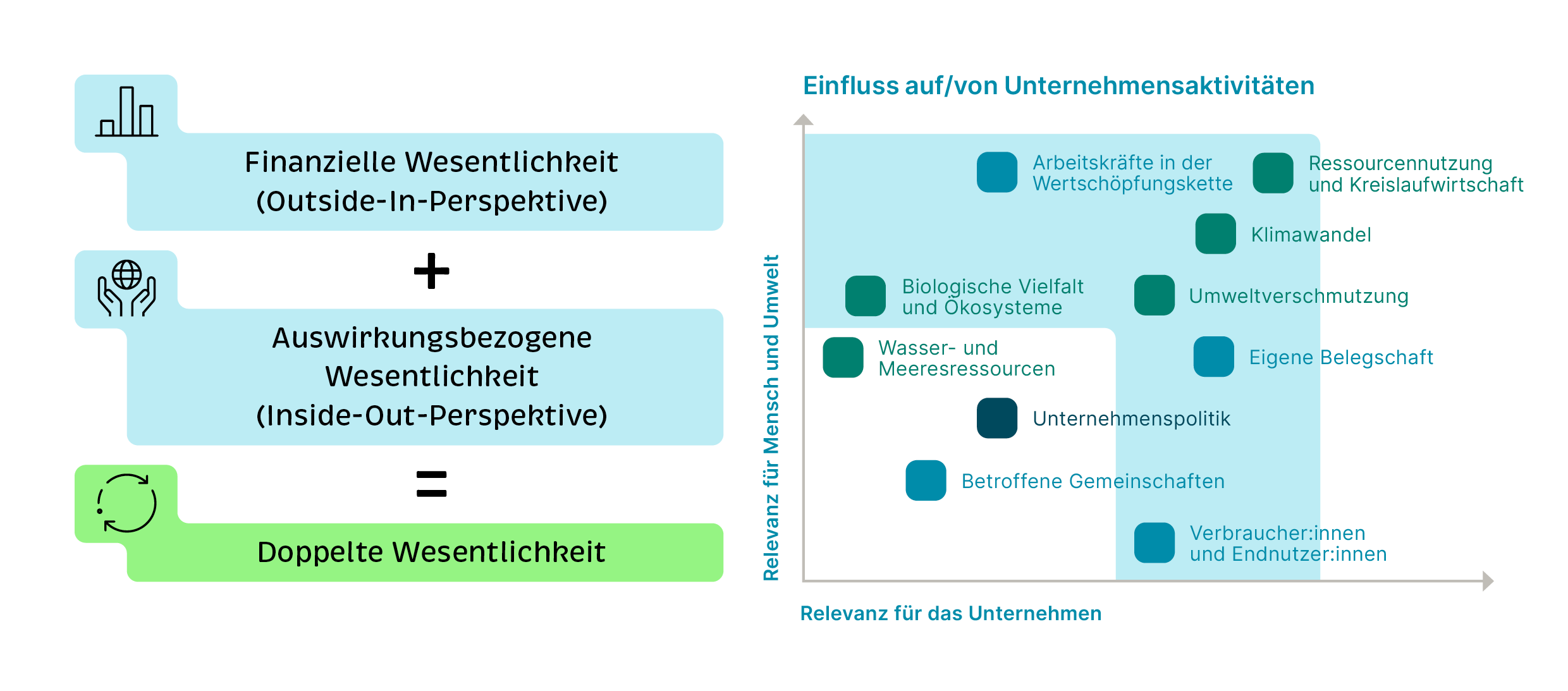

Besonders die doppelte Wesentlichkeitsanalyse, das Herzstück der neuen EU-Richtlinie und gleichzeitig Startpunkt für die Berichterstattung, erfordert von betroffenen Unternehmen eine gründliche Auseinandersetzung mit den eigenen Geschäftsprozessen, deren Auswirkungen auf Mensch und Umwelt sowie den sich daraus ergebenden finanziellen Chancen und Risiken.

Die CSRD setzt hier neue Maßstäbe, indem umfassende Anforderungen an die Wesentlichkeitsanalyse gestellt werden, die deutlich über die bisherige Berichtspflicht (CSR-RUG) hinausgehen. Für Unternehmen ist es entscheidend, die benötigten zeitlichen und personellen Ressourcen für die Umsetzung der gesetzlichen Vorgaben zu planen und bereitzustellen. Doch dafür müssen die Anforderungen zunächst auch verstanden werden.