Besonders die doppelte Wesentlichkeitsanalyse, das Herzstück der neuen EU-Richtlinie und gleichzeitig Startpunkt für die Berichterstattung, erfordert von betroffenen Unternehmen eine gründliche Auseinandersetzung mit den eigenen Geschäftsprozessen, deren Auswirkungen auf Mensch und Umwelt sowie den sich daraus ergebenden finanziellen Chancen und Risiken.

Die CSRD setzt hier neue Maßstäbe, indem umfassende Anforderungen an die Wesentlichkeitsanalyse gestellt werden, die deutlich über die bisherige Berichtspflicht (CSR-RUG) hinausgehen. Für Unternehmen ist es entscheidend, die benötigten zeitlichen und personellen Ressourcen für die Umsetzung der gesetzlichen Vorgaben zu planen und bereitzustellen. Doch dafür müssen die Anforderungen zunächst auch verstanden werden.

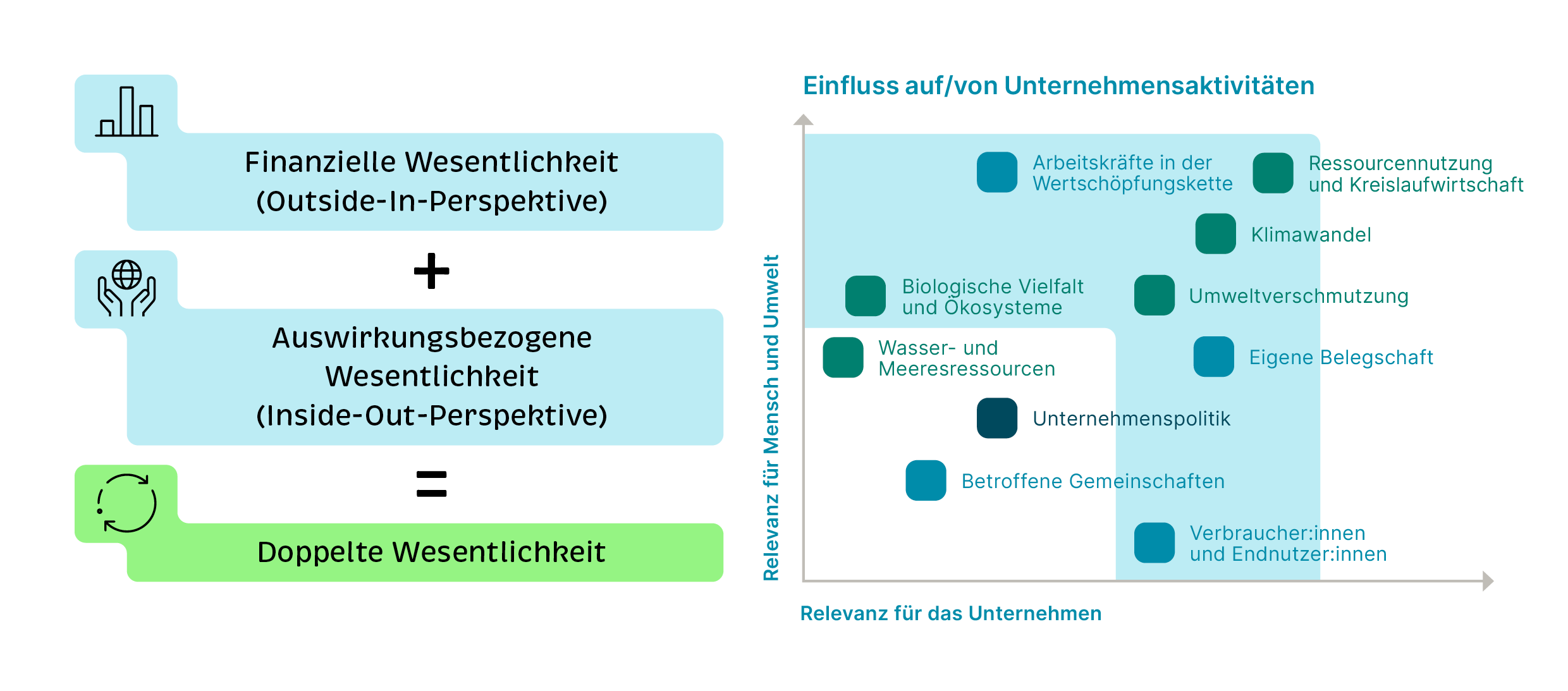

Definition doppelter Wesentlichkeit nach CSRD:

Nachhaltigkeitsaspekte sind wesentlich, wenn sie entweder durch die Geschäftsaktivitäten und Wertschöpfungskette eines Unternehmens wesentliche Auswirkungen auf Umwelt und Gesellschaft haben (inside-out-Perspektive) oder wenn die Nachhaltigkeitsaspekte selbst mit wesentlichen finanziellen Folgen für das Unternehmen verbunden sind (outside-in-Perspektive).

Unsicherheiten trotz zahlreicher Vorgaben und Informationen

Die theoretischen Grundlagen für die doppelte Wesentlichkeitsanalyse sind ausführlich ausgearbeitet – sie wurden im Sommer 2023 in den europäischen Standards zur Nachhaltigkeitsberichterstattung (ESRS) definiert (siehe ESRS 1 und ESRS 2). Daraufhin wurde eine über 40 Seiten umfassende Leitlinie zur Umsetzung der doppelten Wesentlichkeitsanalyse Ende 2023 von der Europäischen Beratungsgruppe zur Rechnungslegung (EFRAG) veröffentlicht, gefolgt von weiteren Einordnungen aus der Wissenschaft und von NGOs, wie z. B. dem CSRD Quick Guide der TU Wien in Zusammenarbeit mit dem WWF.

Bei genauerer Betrachtung der öffentlich zugänglichen Informationen rund um das Thema doppelte Wesentlichkeit zeigt sich, dass die Standards zwischen den verschiedenen Akteuren unterschiedlich interpretiert werden. Beispielsweise können sich bei der Einbeziehung interner und externer Stakeholder der Zeitpunkt sowie die Art und Weise der Einbindung zwischen verschiedenen Anwenderinnen und Anwendern der Standards unterscheiden.

Es gibt also keine einheitliche Lösung oder ein Patentrezept für die doppelte Wesentlichkeitsanalyse. Das erzeugt viele Unsicherheiten, insbesondere bei Unternehmen, die erstmals eine Wesentlichkeitsanalyse durchführen. Doch das Fehlen einheitlicher Vorgehensweisen ist nicht nur negativ zu bewerten. Vielmehr sind Unternehmen gefordert, die Standards zur Durchführung der Analyse individuell für sich zu interpretieren. Dieser Prozess mag zwar aufwendiger sein, bietet jedoch die Möglichkeit, die Analyse sinnvoll für sich zu nutzen.

Corporate Sustainability im Mittelstand

Eine Haufe-Studie zur Corporate Sustainability im Mittelstand zeigte, dass insbesondere Unternehmen, die sich noch ganz am Anfang ihrer CSRD-Reise befinden (dies sind ca. 35% der befragten Unternehmen) Schwierigkeiten haben, sich im „Informationsdickicht“ zurechtzufinden.

Mehrwert einer doppelten Wesentlichkeitsanalyse

Die doppelte Wesentlichkeitsanalyse ist ein entscheidendes Werkzeug zur Entwicklung einer transparenten und zielgerichteten Nachhaltigkeitsberichterstattung. Sie ermöglicht es Unternehmen, den Berichtsumfang der zehn Themenstandards der ESRS in den Bereichen Ökologie, Soziales und Unternehmensführung sinnvoll einzugrenzen. Doch über die Erstellung des Berichts hinaus trägt sie auch zu einem holistischen Risikomanagement bei: Die doppelte Wesentlichkeitsanalyse erfordert eine kritische Evaluierung des eigenen Geschäftsmodells und der Wertschöpfungskette. Unternehmen sollten sie nutzen, um wesentliche Risiken im Zusammenhang mit Nachhaltigkeitsthemen zu erkennen (z. B. Risiken durch Klimaveränderungen oder Artensterben und dem damit verbundenen Verlust von Bestäubern), und rechtzeitig Gegenmaßnahmen zur Vermeidung oder Verminderung ergreifen. Dieses Potenzial lässt sich auch auf finanzielle Chancen übertragen, welche – rechtzeitig erkannt – den Unternehmen einen Wettbewerbsvorteil bringen können.

Indem Zusammenhänge zwischen eigenen Auswirkungen auf Umwelt und Gesellschaft (inside-out) und den damit verbundenen finanziellen Chancen und Risiken (outside-in) reflektiert und erkannt werden, können Unternehmen zu aktiven Akteuren im Bereich der Nachhaltigkeit werden. Eine sorgfältig durchgeführte doppelte Wesentlichkeitsanalyse zahlt also auf die Zukunftsfähigkeit eines Unternehmens ein und bietet eine solide Grundlage für langfristigen Erfolg und Resilienz gegenüber sich ändernden Umwelt- und Marktbedingungen.

Übersetzungsarbeit ist das Zauberwort

Auch wenn die doppelte Wesentlichkeitsanalyse ein wichtiges strategisches Werkzeug darstellt, bleibt das Verständnis der gesetzlichen Anforderungen und deren Umsetzung in die Praxis eine der größten Herausforderungen. Wir bei Campana & Schott haben es uns zur Aufgabe gemacht, diese komplexe Analyse für unsere Kunden greifbar zu machen, damit Unternehmen ihren Mehrwert erkennen und für sich erfolgreich einsetzen.

Ist Ihr Unternehmen von der CSRD betroffen?

Dann handeln Sie frühzeitig und legen Sie mit der doppelten Wesentlichkeitsanalyse den Grundstein für Ihre CSRD-konforme Berichterstattung und Ihre nachhaltige Transformation. Gerne unterstützen wir Sie dabei, indem wir gemeinsam mit Ihnen die für Sie beste Vorgehensweise entwickeln und dabei stets die rechtlichen Anforderungen im Blick behalten.